จริงเหรอที่นโยบายบัญชีชุดเดียว

จะเกี่ยวกับการตรวจสอบของกรมสรรพากร?

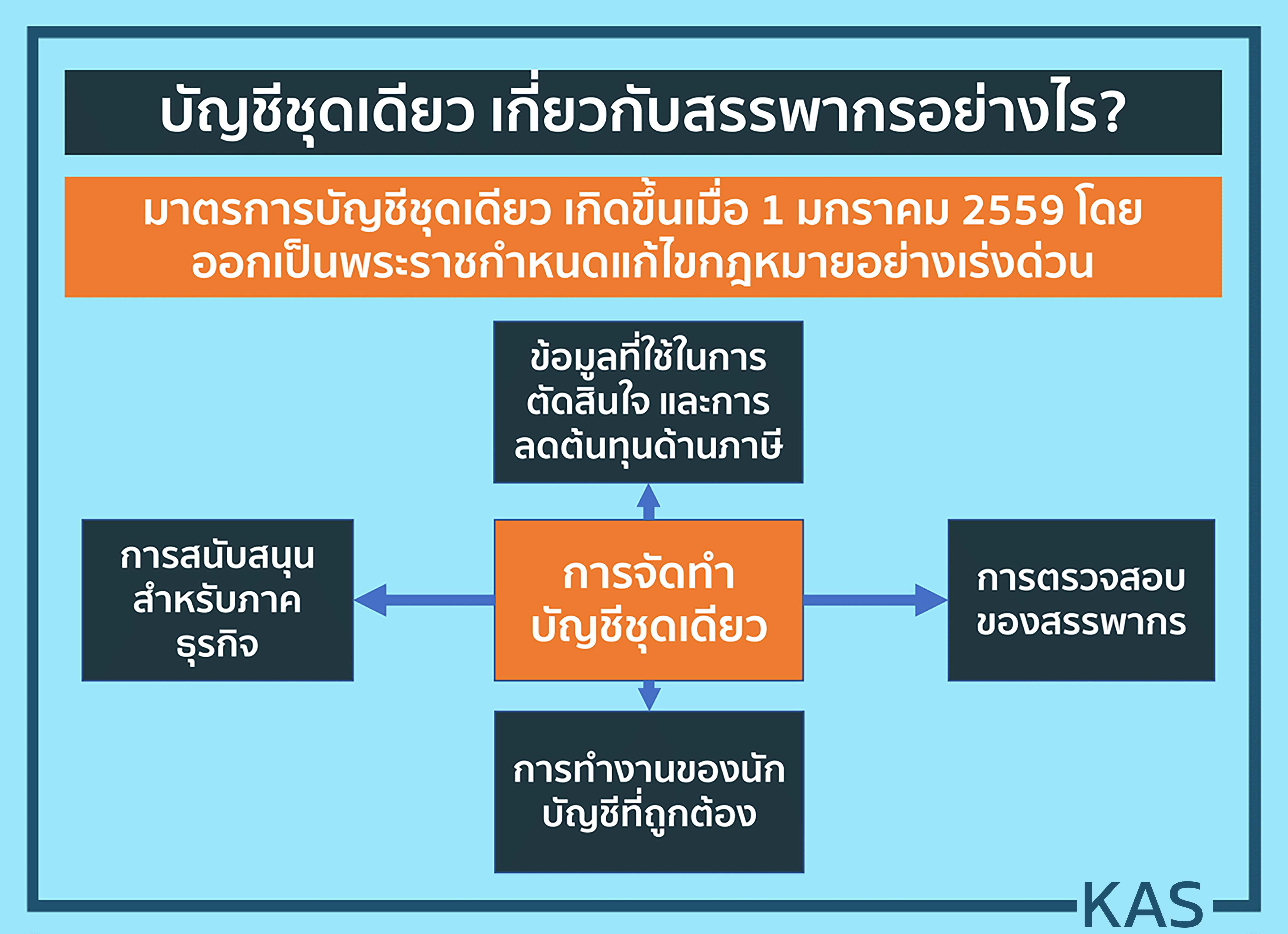

ถ้าใครจำได้ เมื่อต้นปี 2559 มีกฎหมายออกมาอยู่ 2 ฉบับ ได้แก่ พระราชกำหนดการยกเว้นภาษีและสนับสนุนการปฏิบัติ การเกี่ยวกับภาษีอากรตามประมวลรัษฎากร พ.ศ.2558 และ พระราชกฤษฎีกา (ฉบับที่ 595) ออกมาเกี่ยวกับเรื่องการจัดทำบัญชีเดียว โดยมีประเด็นสำคัญ คือ

1. สนับสนุนให้มีการจัดทำบัญชีให้ถูกต้อง และสะท้อนข้อเท็จจริงของกิจการ โดยให้สิทธิประโยชน์ในการไม่ตรวจสอบภาษีย้อนหลังตั้งแต่ปี 2558 เป็นต้นไป

2. ให้สถาบันการเงินใช้งบการเงินที่ส่งสรรพากรในการอนุมัติสินเชื่อตั้งแต่วันที่ 1 มกราคม 2562 เป็นต้นไป

ตอนนั้นจำได้ว่าก็มีคนเข้าไปจดแจ้งกันใหญ่ เรียกได้ว่าเป็นอีกครั้งประวัติศาสตร์ชาติไทยเกี่ยวกับการเสียภาษีกันเลยทีเดียวค่ะ

วันเวลาผ่านไปเกือบๆ 3 ปี 2562 ใกล้เข้ามา พร้อมกับคำถามว่านโยบายนี้ส่งผลอย่างไรกับเราบ้าง?

1. การทำบัญชีชุดเดียวลดต้นทุนของกิจการได้ โดยลดในส่วนของค่าใช้จ่ายในการหลบเลี่ยงภาษี และสามารถใช้ข้อมูลนี้ในการตัดสินใจได้เลยโดยที่ไม่ต้องเสียเวลาถามว่า ข้อมูลจริงๆของธุรกิจเรามันชุดไหนหว่า

2. นักบัญชีทำงานง่ายขึ้น ชีวิตของนักบัญชีทั้งหลายจะไม่ลำบาก เพราะถ้าหากทำบัญชีตรงๆ ถูกต้องตามหลักการ เสียภาษีได้ตามสมควร ข้อมูลทั้งหลายก็ไม่ต้องปรับแต่งให้เสียเวลา แถมไม่ต้องมามีปัญหากับสรรพากรอีกต่างหาก

3. ภาครัฐหน่วยงานสนับสนุนต่างๆ จะมีการออกนโยบายที่สนับสนุนการทำถูกต้องตามกฎหมายมากขึ้น สิทธิพิเศษของคนที่ทำถูกจะได้รับอย่างต่อเนื่อง (เขาว่ากันแบบนั้นนะคะ)

4. กรมสรรพากรจะมีแนวทางการตรวจสอบโดยอ้างอิงจากหลักการนี้เป็นหลัก ซึ่งแน่ล่ะว่าถ้าหากใครทำไม่ถูกต้อง โทษก็ย่อมจะหนักตามมาด้วย ไอ้ที่เคยจดแจ้งไว้ก็อาจจะกลายเป็นปัญหาชีวิตแทน เพราะกฎหมายก็แจ้งไว้แล้วว่า ถ้าจดแล้วทำผิดกรมสรรพากรก็มีสิทธิตรวจสอบย้อนหลัง

ทีนี้มันเกี่ยวอะไรต่อกับการตรวจสอบของกรมใช่ไหม

1. ประเด็นสำคัญที่กรมสรรพากรจะสนใจต่อไปนี้ คือ ข้อมูลงบการเงินที่นำส่ง การจัดกลุ่มผู้ประกอบการ (ดี หรือ เสี่ยง) และ การทำงานของนักบัญชี (รวมถึงผู้สอบบัญชี)

2. แต่การตรวจสอบที่ว่านี้จะไม่ได้เหมือนเดิมอีกต่อไป เพราะจะมีการผ่านระบบคัดเลือกที่เรียกว่า RBA ร่วมกับการจัดกลุ่มแบบจริงจังเพื่อจัดลำดับชั้นของคนดีและคนไม่ดี ต่อยอดไปที่การใช้เทคโนโลยีต่างๆ ในการรวบรวมข้อมูลเพื่อพัฒนาการจัดการตรวจสอบได้ดีขึ้น ร่วมกับการออกกฎหมายใหม่ๆที่มาช่วยให้ตรวจสอบข้อมูลได้ง่ายขึ้น

3. สุดท้ายแล้วจะไปจบที่เครื่องมือในการตรวจสอบที่แยกเด่นชัด เช่น ผู้ประกอบการทีดีจะได้รับการตรวจสอบแบบแนะนำ แต่คนไม่ดีอาจจะโดนตรวจปฎิบัติการ ออกหมายเรียก หรือมีมาตรการพิเศษสำหรับคนที่ถูกจัดกลุ่มแตกต่างกัน เพื่อให้เกิดความเท่าเทียมกันในสังคมมากขึ้น

ข้อดีของเรื่องพวกนี้ที่พูดมาคือ ระบบที่ว่าจะลดความคิดเห็นในการพิจารณาของเจ้าหน้าที่ลง ทำให้เจ้าหน้าที่กรมทำงานง่ายขึ้น และใช้การตัดสินใจส่วนบุคคลน้อยลงเช่นกัน เพื่อให้ทางฝ่ายผู้เสียภาษีนั้นได้ประโยชน์มากขึ้น

ที่เขียนมาทั้งหมดนี้ไม่ใช่การขายฝัน แต่เป็นการสรุปและคัคประเด็นที่รวบรวมมาตั้งแต่ปี 2559 ประสบการณ์ทำงาน และการเข้าฟังสัมมนากรมสรรพการ เรื่อง ก้าวสาคัญ…ธุรกรรมการเงิน ด้วยบัญชีชุดเดียว เมื่อวันศุกร์ 21 กันยายน 2561 ที่ผ่านมาค่ะ

อ่านให้ดี แล้วคิดว่าเราจะรับมืออย่างไร

เพราะอนาคตอันใกล้นี้จะมีการเปลี่ยนแปลงนะคะ